会员和代理登录

会员和代理登录 手机版

手机版

民营企业多数是小微企业,服务小微经济和发展普惠金融是支持民营经济的重要抓手和途径。在经济面临下行压力时,这些企业面临的融资难、融资贵问题更为严重。近期,银行业金融机构纷纷以实际行动助力民营经济和小微企业发展――

近日,中国建设银行发布《进一步加大支持民营和小微企业发展的通知》,从强化信贷政策支持等多个方面,提出了加大支持民营和小微企业发展的26条举措和工作要求。

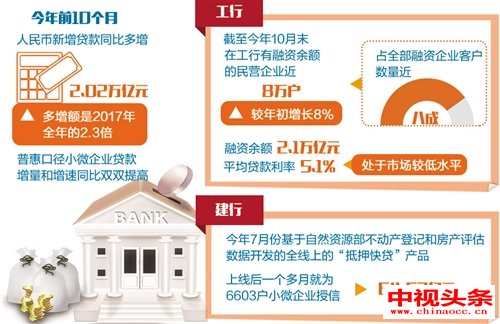

11月9日以来,中国银行“20条”、中国工商银行“10条”、中国农业银行“22条”……银行业金融机构纷纷以实际行动助力民营经济和小微企业发展。

银行业打出“组合拳”

民营企业多数是小微企业,服务小微经济和发展普惠金融是支持民营经济的重要抓手和途径。建设银行董事长田国立表示,作为国有大型金融机构,要把更多资源向中小微企业倾斜。

据介绍,建行将打出一套“支持民营经济发展组合拳”,即坚持优先服务优质民营企业、优先支持重点行业、优先支持民营经济活跃区域、优先支持供应链条企业、优先帮扶临时困难企业渡过难关的“五个优先”,配套强化授信研究、强化产品创新、强化服务效率、强化金融科技运用的“四个强化”,建立保障资金来源、保障资源配置、保障尽职免责、保障策略帮扶的“四个保障”,给民营企业“输血”。

股份制银行也迎头赶上。11月15日,恒丰银行与15家民营企业签署战略合作协议,其董事长陈颖表示,恒丰银行将为民营企业提供定制化、个性化的综合金融解决方案。

山东如意科技集团有限公司董事局主席邱亚夫在接受记者采访时表示:“作为民企,我们感受到银行在服务民企时,的确是真心实意,不耍嘴皮子。我们在海外并购时曾得到恒丰银行的鼎力支持,现在又签署了战略合作协议,这让我们信心倍增、干劲更足。”

光大银行副行长孙强表示,目前光大银行将普惠金融发展提升到了前所未有的战略高度,将从六个“落实到位”着力:一是专营机构建设落实到位,计划每家分行至少设立一家专营机构,重点开展单户授信金额在1000万元(含)以下的以民营企业为主的小微贷款业务;二是信贷工厂推广落实到位,年底前由现有的12家扩展为25家;三是产品服务创新落实到位;四是企业减免收费落实到位;五是资源配置保障落实到位,优先考虑小微企业、民营企业贷款净增投放;六是内部考核激励落实到位。

破解“不敢贷不愿贷”

如何解决民营企业面临的融资难融资贵问题,中国银行公司金融部副总经理阎海思认为,中国银行作为国有大行,对于暂时遇到经营困难,但产品有市场、项目有发展前景、技术有市场竞争力的民营企业,承诺做到不盲目停贷、压贷、抽贷、断贷。中行已出台续贷再融资政策,符合条件的民营企业可通过借新还旧、无还本续贷等方式实现续贷。

阎海思认为,针对商业银行自身的“不敢贷、不愿贷”的问题,银行要从机制和制度入手予以解决,“对中行来说,就是要持续完善考核机制、提高民营企业授信业务的考核权重;建立民营企业白名单,为普惠金融业务配备专项规模,引导分支机构提升支持民营经济积极性,切实加大对民营企业的授信投放和授信占比。同时,要梳理授信服务全流程、厘清各环节责任,健全尽职免责和容错纠错机制,解决各级分支机构不敢贷的问题”。

破解中小微企业融资难题还可以借助金融科技的力量。平安银行行长胡跃飞认为,科技将为金融赋能。据介绍,平安银行运用区块链技术构建了一个供应链应收账款融资平台,引入大数据、人工智能推出中小微企业征信数据信用贷,可以通过金融科技完善企业信用体系,降低风险管理成本,化解中小微企业融资难中遇到的问题。

防范风险各有各招

支持民营企业会不会导致银行业不良率上升,这是市场较为关心的问题。

“支持民企与银行业不良贷款没有必然关系。”泰隆银行董事长王钧在接受经济日报记者采访时表示:“25年来,我们一直为民营小微企业服务,采取了有针对性的商业模式,即坚持广义的‘三品三表’(三品:产品、押品、人品;三表:电表、水表、纳税申报表)和‘两有一无’(有劳动意愿、有劳动能力、没有不良嗜好),只要符合条件,都是我们的客户。”据介绍,泰隆银行资产质量常年维持在优秀水平,不良率远低于浙江省银行业平均不良率。

国家金融与发展实验室副主任曾刚认为,支持民企对银行来说会带来结构优化,长远来看有利于银行业经营发展。

对大行来说,客户经理难以下沉覆盖数量众多的小微企业,服务小微企业的确风险较高。不过,在金融科技的帮助下,大行已经有了新办法。

建行数据管理部负责人在接受经济日报记者采访时表示,传统大行的信贷支持、风控体系和前中后台管理,都是围绕着大型企业设计的,风险缓释措施主要依赖抵质押物或连带保证等方式,流程复杂。按照这套流程和要求服务小微企业,效率很低,用人工的方法受理、审批成本很高。破解这一困境的关键是全面、准确、快速掌握企业的各类真实数据。

据介绍,通过企业级互联互通、与外部数据整合共享的数据基础,建行能够快速准确了解小微企业状况,对客户的识别、筛选、风险控制已由客户经理逐户管理改变为“数据盯客”,现在一个客户经理可以通过自动化系统更高效地处理数百上千的客户。

在这种模式下,小微企业申请贷款时只需要银行掌握其准确数据,再利用大数据技术,在线上自动完成客户筛选、额度测算、定价、贷中、贷后等信贷流程,从根本上改变了小微企业信贷业务模式。同时,银行也降低了业务处理成本和风险成本,使大批量地向小微企业提供融资服务成为现实。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦